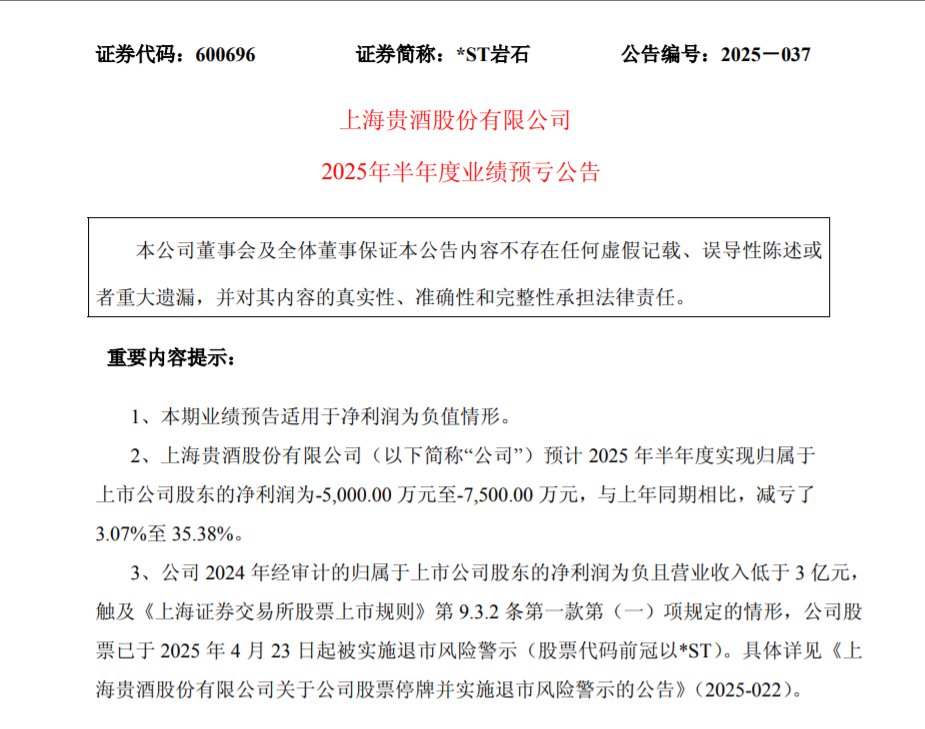

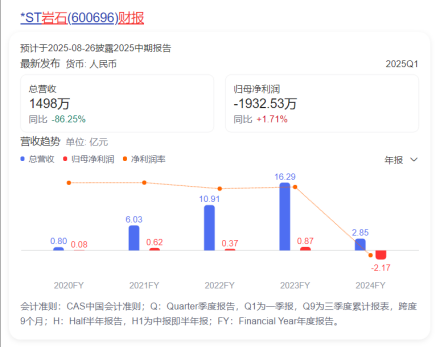

近日,*ST岩石(维权)发布业绩预告,预计2025年半年度实现归属于上市公司股东的净利润为亏损5000万元-7500万元,与上年同期相比,减亏3.07%-35.38%。归属于上市公司股东的扣除非经常性损益后的净利润为-3000万元至-4500万元,与上年同期相比,减亏了42.60%至61.73%。

关于业绩持续亏损的原因,*ST岩石在公告中表示,2025年上半年,白酒行业复苏未达预期,政策影响较大,行业整体承压。消费增长动能不足,导致终端动销放缓,产品价格倒挂成为行业普遍现象。白酒产业仍处于去库存周期,产业向优势产区、优势企业、优势品牌集中的趋势明显,中小品牌酒企受到的挤压愈发严重,公司也受到此行业环境的影响。

值得关注的是,除了行业性挑战外,*ST岩石还面临着诉讼风险、信用崩塌、债务危机等现实考验。特别是当下,有着“不死鸟”之称的*ST岩石,再次走到“保壳”关键点。对此,目前关于*ST岩石是否会是“白酒退市第一股”的讨论愈发频繁。

01

预亏财报背后,

财报数据全面败退?

*ST岩石“披星戴月”背后,其酒业板块相关数据直接砍了超9成,作为跨界者的*ST岩石,在行业调整下,其负面效应放大的更为明显。

数据显示,2024年上海贵酒(即岩石股份)营收均来自酒类销售,但公司全线产品收入大幅下滑。其中,酱香型酒去年营收为2.11亿元,同比减少84.57%;浓香型酒去年营收为5117万元,同比减少64.85%;果酒、其他酒及酒类用品去年的营收分别减少94.83%、58.81%、96.29%。

业绩下滑同时,其经销商和员工等企业重要支撑亦在大幅裁撤。数据显示,公司2024年末的经销商数量仅剩772家,报告期内减少3693家,增加36家。

从公司债务情况来看,2024财年,*ST岩石多项资产受限,货币资金减少 65.60%,应收账款和其他应收款也大幅下降,可见其资金回笼困难,资产流动性变差。同时,流动负债高于流动资产,偿债压力巨大,财务风险显著上升。现金流方面,经营活动产生的现金流量净额由正转负,为 -7546.18 万元,该数据意味着其或难以支撑日常运营和发展需求,企业 “造血” 能力堪忧。

02

内外危机不断,

或直接压垮*ST岩石

内部营运危机不断的同时,*ST岩石还遭遇了标的数千万的诉讼案件,或成为压死*ST岩石的最后一根稻草。

今年6月以来,*ST岩石还频频遭遇诉讼。如其与星创艺(昆山)文娱有限公司(原告)的服务合同纠纷。据报道,原告要求公司及另一被告支付总计2575万元的款项,具体包括已播出的“最酒”品牌推广费用1000万元、尚未播出的商务物料制作成本50万元,以及因终止合作造成的违约金1500万元。此外,原告还要求公司支付合理的诉讼维权律师费25万元。

7月1日,*ST岩石又发布公告称,近日收到上海市浦东新区人民法院的《民事判决书》,公司作为被告二,涉及的诉讼案件由中国邮政储蓄银行股份有限公司提起,主要诉求为1800万元。

值得关注的是,在公司飘摇的同时,其还出现了实际控制人被公安机关采取强制措施、控股股东及其一致行动人所持公司股票被司法冻结等一系列事件,这对于品牌发展以及企业铺货等均是致命打击。

目前来看,“不死鸟”*ST岩石要想再次保壳成功,或需要通过融资等来保证公司的可持续运营。不过,在行业整体待考的当下,会有伸出援手之人吗?

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

国家允许的配资平台2022,股票配资项目,配资114平台提示:文章来自网络,不代表本站观点。